- 你的位置:世博官方体育app下载(官方)网站/网页版登录入口/手机版最新下载 > 新闻 > shibo体育游戏app平台北上资金19/5单月净流出537亿元-世博官方体育app下载(官方)网站/网页版登录入口/手机版最新下载

shibo体育游戏app平台北上资金19/5单月净流出537亿元-世博官方体育app下载(官方)网站/网页版登录入口/手机版最新下载

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

着手:姚佩策略探索

敷陈要点

1、三重底告别至暗时刻,保管策略层面乐不雅判断:

①政策直面价钱低位及地产干系的债务风险;

②中国职权金钱比较国内其他金钱性价比显贵,对比全球股市估值仍处低位;

③事迹或已告别量价下落的最糟糕时刻,M1-PPI-EPS的竖立正在进行中。

2、牛市上半场金融再通胀,商场不乏增量资金,住户逾额储蓄转动有望助推成交量保管高位,中性假定下可能有11万亿增量资金流入股市,对应A股总市值11%上行空间

3、格调:剩余流动性彭胀,小盘成长占优。夙昔半年商场估值核心从1倍PEG向2倍延长,小盘成长格调盈利臆测的大幅上修使得其估值性价比更高。

4、13、15、19年教诲:中国金钱估值底部的价值重估。

①启示1:促发还撤的要素:政策转向/加强监管,流动性收紧,外围冲击,本轮要点怜惜4月政事局会议定调。

②启示2:回撤后筑底的复古:事迹考据景气度、政策发力信号。本轮怜惜24年报及25年一季报能否确立24Q3事迹底部,政策端怜惜两会政策表述。

③启示3:空中加油的信号:货币宽松、政策超预期部署产业发展。本轮怜惜降准降息动作,及民企谈话会后政策对科创的进一步加码。

④启示4:对民企的关照或将灵验提振企业乡信心,改善商场风险偏好。现时怜惜2/17民企谈话会后干系政策的鼓动。

⑤启示5:产业趋势:政策与产业景气的共振朝上。现时怜惜东谈主工智闪耀系产业景气度耕种。

⑥货币宽松力度决定指数上行高度,增量资金属性决定商场格调,15年杠杆资金-小盘成长,19年外资-核心金钱。本轮春节后杠杆资金或为主力增量,小盘成长更为受益。

⑦启示7:成交额对商场底部有复古,向下不跌破1倍法度差,商场不乏赢利效应。现时来看,商场周均成交额接近朝上1倍法度差,距离向下阈值有较大空间。

⑧启示8:港股的首先效应:港股对流动性更敏锐,在金钱重估的估值竖立行情中对A股有首先料想。

敷陈正文

一、策略乐不雅,牛市上半场金融再通胀,小盘成长占优

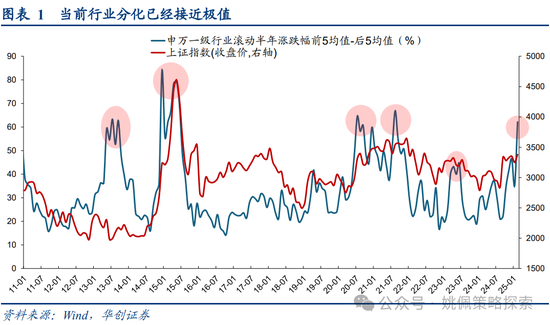

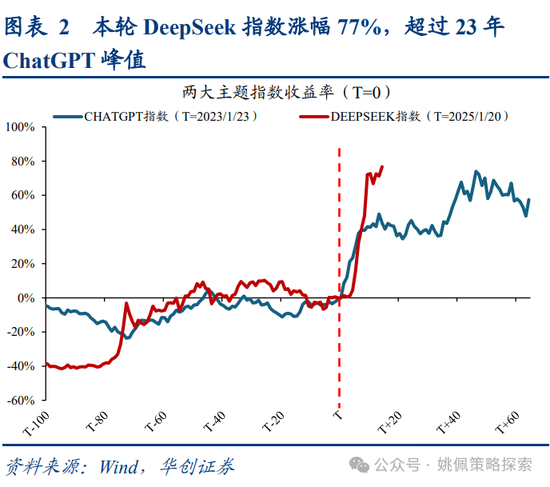

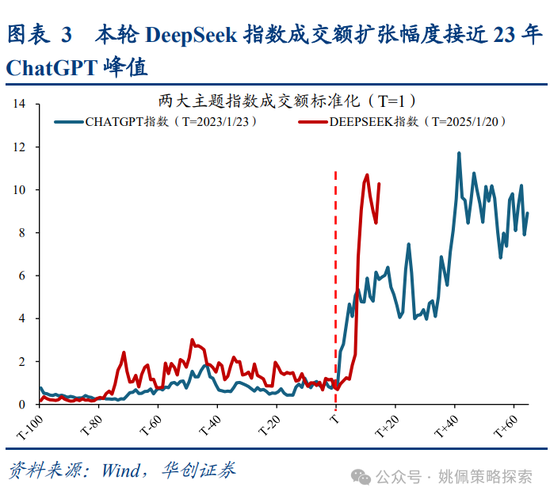

牛市上半场躁动正酣。近期商场走强,以AI为代表的小盘成长行情旭日东升,华创策略24/11/19年度策略《再通胀牛市》明确25年牛市行情,上半场金融再通胀,剩余流动性充裕助推小盘成长格调占优。25/1/5《回撤时空与反攻催化》提倡从回撤幅度、资金成本、成交额来看商场已接近底部,1/13商场量价触底后开启反弹。春节以来咱们保管对成长格调的看好,设置侧重于偏AI干系的科技主题板块,上周商场怜惜极致风化的结构性行情是否会出现管制,25/2/16《躁动正酣、极致格调》明确提倡本轮AI强势背后的宏不雅复苏和产业趋势逻辑仍在,格调有望延续。

三重底告别至暗时刻,保管策略层面乐不雅判断。现时商场纠结点在于战术层面AI干系主题是否过问达成期,咱们以为近期盘中的调整仅仅活跃资金再平衡,策略层面看,政策、估值、事迹三重底已过,全年依旧保捏对商场全体的乐不雅立场。

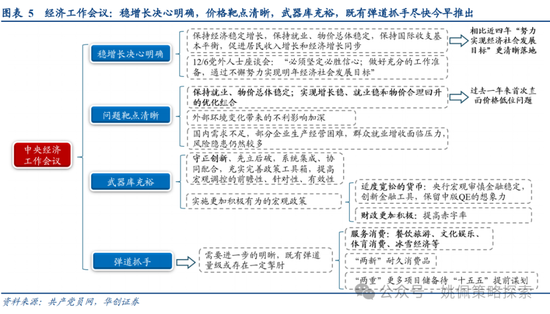

政策直面价钱低位及地产干系的债务风险。咱们以为债务送还和价钱下行风险形成的负反馈螺旋是夙昔一两年经济和股市下行的核心原因,24/12中央经济责任会议条款“保捏服务、物价总体知晓;实现增长稳、服务稳和物价合理回升的优化组合”,夙昔一年来初次直面价钱低位问题,同期将推动价钱回升手脚25年病笃政策考量,对应需要货币财政双宽融合,即“戒指宽松”的货币政策和“愈加积极”的财政政策。地产方面,咱们以为近期万科的东谈主事变动反应了针对地产的救助渐渐从此前的保技俩转向保主体,保技俩侧重于通过专项债收储等表情知晓金钱价钱,使得预售房顺利委派,针对的是下搭客户群体。保主体则更多针对地产商自身相等债权东谈主的职权进行救助和托底,参考08年次贷危急好意思国的救助决策,从保技俩转向保主体会发生两个关节性事件:1、撤换高管&罚金;2、允许被救助机构股价下落(更廉价钱保证救助资金不受耗费)。以此来保护债权东谈主和敌手方利益,幸免系统性公司倒闭对金融体系的晦气性冲击。(详见2025/1/19《甜点区的赢输手——策略周聚焦》)

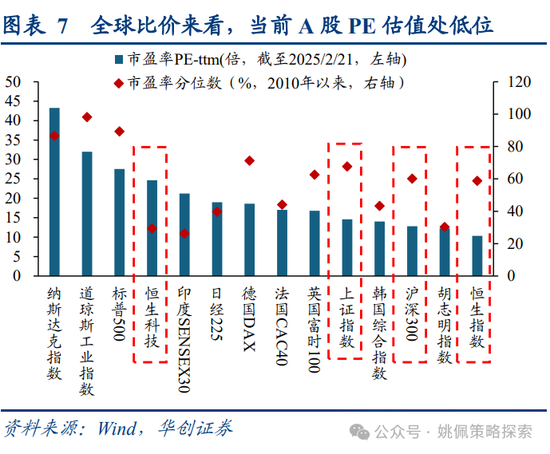

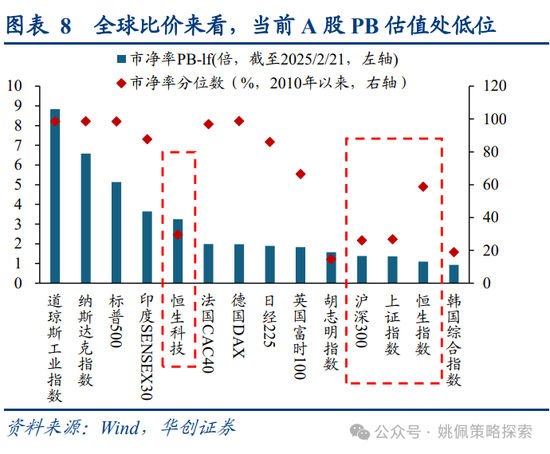

估值方面,中国的职权金钱比较国内其他金钱性价比显贵,对比全球股市估值仍处低位。金钱比价来看,限制25/2/21沪深300股息率(近12个月)为3.35%,对比来看,10年期国债收益率已下行至1.72%,地产方面,各主要城市房钱陈诉率近期均有下滑,且显贵低于职权金钱陈诉,限制25/1北京二手房房钱陈诉率1.46%,上海1.76%。与国际商场比较,A股和港股估值仍低,现时上证指数PE-ttm 14.6倍,2010年以来68%分位;恒生指数10倍、59%分位;纳斯达克指数43倍、87%分位,标普500 27.6倍、89%分位;德国DAX指数19倍、71%分位;日经225 19倍、40%分位。

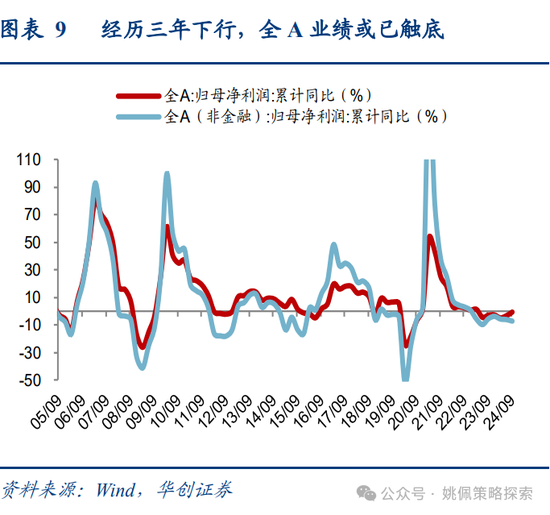

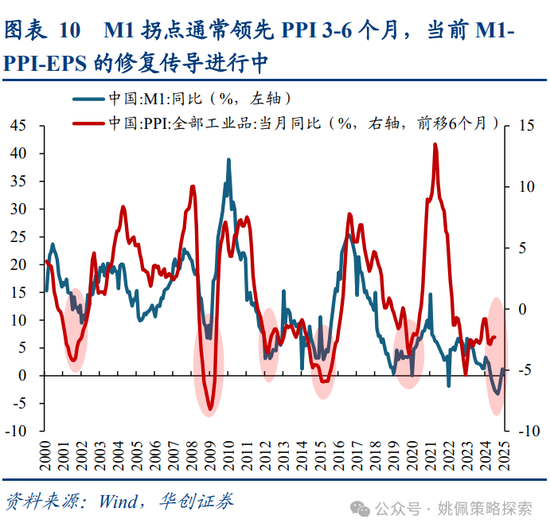

事迹或已告别量价下落的最糟糕时刻。咱们在年度策略《再通胀牛市》中提倡,25年牛市来自双宽政策下,金融金钱再通胀向什物质产再通胀的传导。金融数据手脚首先目的,在牛市上半场金融再通胀经由中会率先竖立,之后再渐渐传导至经济基本面以及公司事迹层面的改善,现时M1-PPI-EPS的竖立正在进行中,历史上看M1拐点通常首先PPI 3-6个月,M1同比自24/9触底3.3%以来捏续回暖(现时0.4%),PPI同比自24/10 -2.9%以来捏续小幅改善(现时-2.3%),全A事迹或已告别夙昔三年量价下落的至暗时刻。此外,中央经济责任会议强调轮廓整治“内卷式”竞争,随同部分产能足够行业的供给端出清,干系居品价钱有望筑底回升,带来企业端毛利率的彭胀。

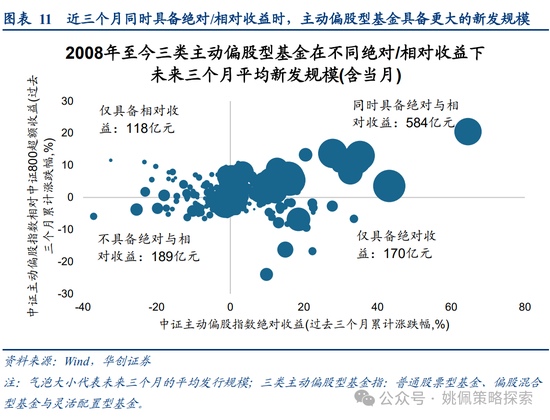

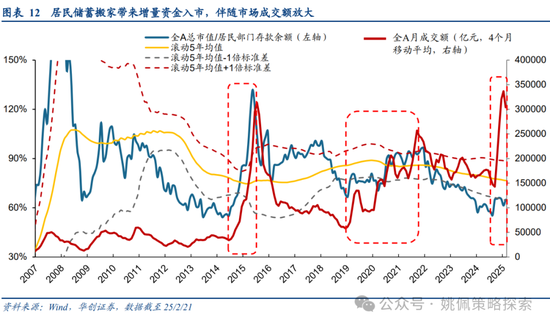

牛市上半场金融再通胀,商场不乏增量资金,住户逾额储蓄转动有望助推成交量保管高位。由于财政发力和基本面改善滞后于货币宽松,宽货币向宽信用的传导存在时滞,牛市上半场金融商场不缺流动性,赢利效应之下增量资金有望加速入场,华创策略25/2/16《躁动正酣、极致格调》提倡夙昔三个月公募同期实现扫数与相对收益,有望带动畴昔刊行回暖。此外,住户部门逾额储蓄转动或将带动成交额捏续高位,典型如14-15年散户及杠杆资金入市,全A周成交额从14年10月2万亿傍边赶快彭胀至15年5月10万亿高点。夙昔三年价钱下落的风险导致住户部门风险偏好裁减,住户入款快速上升,中性假定下,全A总市值/住户部门入款余额回顾滚动5年均值(77%),A股总市值存在11%的上行空间,住户逾额储蓄可能有11万亿增量资金流入股市。

格调:剩余流动性彭胀,小盘成长占优,PEG视角下小盘成长性价比仍高。咱们在年度策略《再通胀牛市》中提倡,货币宽松带来的剩余流动性充裕将对大小价值成长格调以及行业轮动产生较大影响,历史上看剩余流动性彭胀时间,小盘成长格调更为占优,背后是四个因子主导的价钱弹性:小市值、高通顺占比、高估值、高增长。

①小市值:流动性充裕,小盘股较大盘股在资金推动下朝上弹性更强,同样资金体量在小盘股中更易形成价钱幻觉,推动股价捏续上升。

②高通顺盘占比:政策的转向带来风险偏好捏续耕种,在成交放量、换手耕种配景下,通顺盘占比更大的标的更容易开释价钱弹性。

③高估值:步地利率的下降促进贴现率的裁减,从DDM模子来看分母端贴现率的裁减将带来价钱的上升,促进估值容忍空间进一步大开。

④高事迹增速:政策捏续加码下经济发展预期不绝增强,步地GDP的增长或带来更强的事迹上行空间。短期基本面难达成,商场着眼远期更强的成漫空间,高成长性标的在剩余流动性彭胀区间进展更占优。

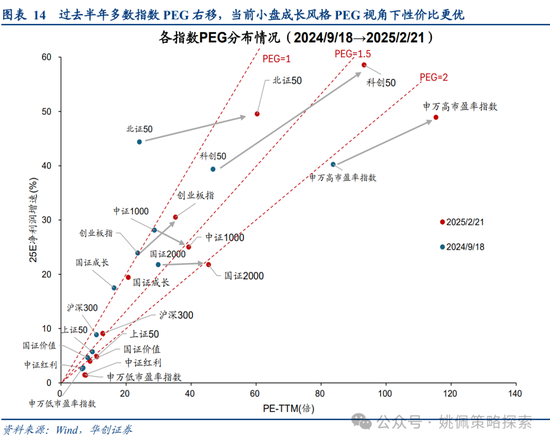

PEG视角来看,夙昔半年商场估值核心从1倍PEG向2倍延长,小盘成长格调盈利臆测的大幅上修使得其估值性价比更高。自24/9/18商场阶段性低点以来,夙昔半年多数指数PEG右移,从1-1.5区间右移至1.5-2区间。小盘成长由于盈利增速的上修使得其PEG视角下估值性价比更高,其中科创50 25E净利润增速从24/9的39%上修至现时59%,北证50从44%上修至50%,高市盈率指数从40%上修至49%。比较之下红利、价值等格调事迹增速多数下修,中证红利从2.8%下修至1.5%,低市盈率指数从2.6%下修至1.4%。现时小盘成长全体PEG较低:申万高市盈率指数为2.4;科创50为1.6;北证50为1.2;国证2000为2.1;国证成长为1.1,跟着估值容忍度的耕种,畴昔仍具备较大的上行空间。

二、以史为鉴:13、15、19年教诲的8点启示

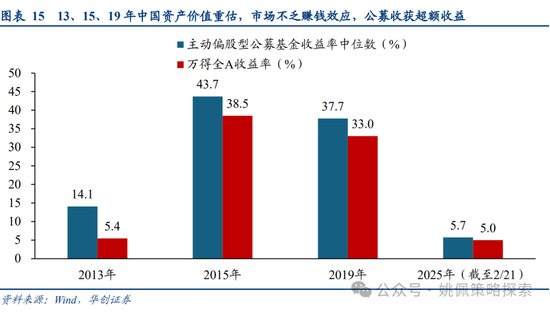

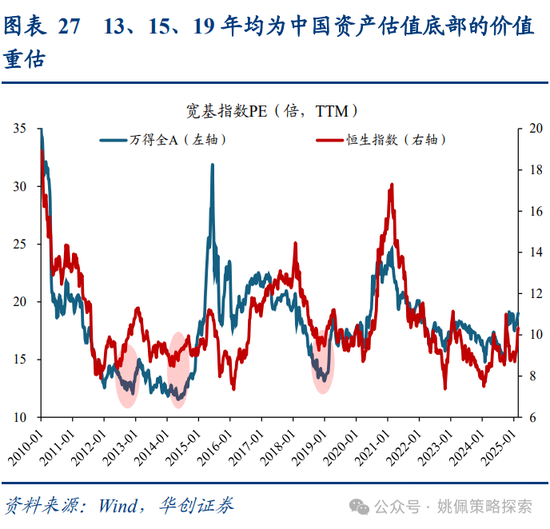

中国金钱估值底部的价值重估。本年与13、15、19年雷同,均为商场在资格较永劫分的估值底部消化后,由政策催化或产业趋势拉动的策略性牛市行情,在这么的经由中商场通常不缺赢利效应,13、15、19年主动偏股型公募基金收益率中位数均在10%以上,况兼跑赢万得全A。由此又会进一步引发增量资金的入场。复盘这三轮典型的躁动行情,咱们得出以下8点启示:

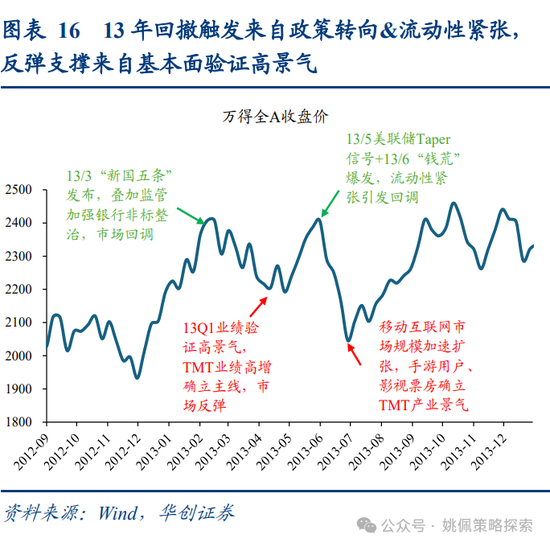

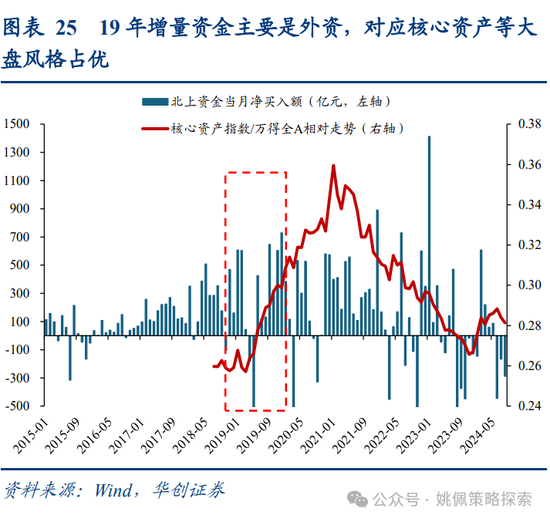

启示1:促发还撤的要素:政策转向/加强监管,流动性收紧,外围冲击。现时商场的担忧在于短期上升较快,哪些要素可能触发还撤。第一,政策转向或加强监管可能引发商场风险偏好下行从而引发还撤。13年3月房地产政策收紧,重复银行非标业务整顿,商场风险偏好承压,指数也在经积年头上升后倏得回调;15年6月证监会发声条款计帐场外配资,多量杠杆资金退出导致前期蕴蓄的泡沫翻脸,商场转入下落;19年4月政事局会议认同一季度经济好于预期,重提“结构性去杠杆”,5月央行货币政策履行敷陈再提“把妙品币供给总闸门”,政策从宽松转为中性,年头开启的反弹行情告一段落,商场轰动回调。第二,流动性收紧可能引发资金面焦躁和风险偏好下行,从而导致商场回调。13年5月好意思联储开释Taper信号,6月“钱荒”爆发,央行对银行间资金面紧缺时事赐与冷解决立场,商场短期内大幅回调。第三,外围冲击可能导致资金外流,加重商场回撤,现时怜惜特朗普后续关税政策。19年5月中好意思生意摩擦再次升温,好意思国对从中国入口的2000 亿好意思元清单商品加征的关税税率由10%提高到25%,受此影响外资流出,北上资金19/5单月净流出537亿元,加重了商场的回撤。本轮要点怜惜4月政事局会议定调。本轮行情启动前商场下落主要源自对地产债务风险的担忧以及特朗普关税政策风险,现在跟着万科东谈主事调整以及特朗普对华加征10%关税落地,干系压力已渐渐化解,现时可能触发还撤的要素主要采集在政策和流动性层面,要点怜惜4月政事局会议对经济的判断及后续政策的表述。

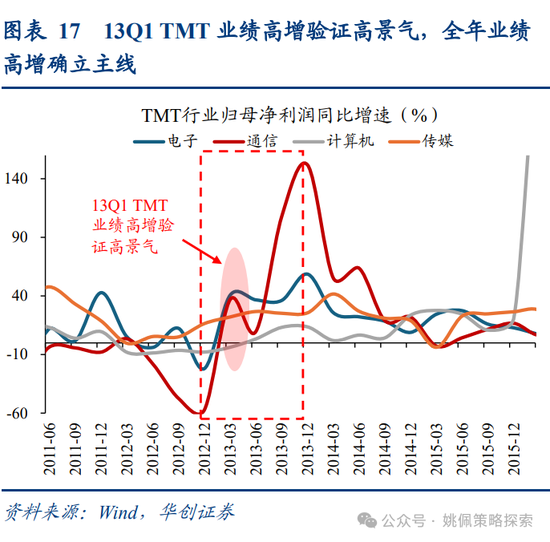

启示2:回撤后筑底的复古:事迹考据景气度、政策发力信号(财政发力、货币宽松)。若是商场出现了雷同前文接洽的回撤,何如判断商场是否回调充分,哪些信号不错视为筑底的买点。第一,基本面的改善,事迹考据高景气。13年创业板事迹触底反弹,在资格前期回调后,13年4月渐渐透露的一季报事迹考据高景气,商场开启新一轮上升,创业板利润增速12Q4触底-8.7%,13Q1回升至-1.3%,之后捏续改善,13Q4升至10%。TMT行业里面事迹更是大幅改善,电子行业利润增速从12Q4的-22%升至13Q1的41%,通讯从-57%升至37%,传媒从16%升至22%。第二,政策发力信号有望提振商场信心,改善预期。19年为应酬年中生意摩擦的再度升温,国内务策再次转向宽松,财政方面,19年6月《对于作念好地方政府专项债券刊行及技俩配套融资责任的示知》发布,明确专项债新政允许专项债手脚技俩本钱金,提振基建。货币方面再次转向宽松,19/9央行降准,19/11降息,商场筑底企稳,重回上行通谈。本轮怜惜24年报及25年一季报能否确立24Q3事迹底部,政策端怜惜两会政策表述。事迹方面,资格三年下行周期,全A非金融24Q3利润增速波及-7.3%增速,若行将透露的24年报及25年一季报概况确立拐点,则事迹最糟糕的时刻或已渡过,对商场底部将形成强复古。政策方面,要点怜惜两会对赤字率等财政宗旨的设定,以及对后续降准降息的立场。

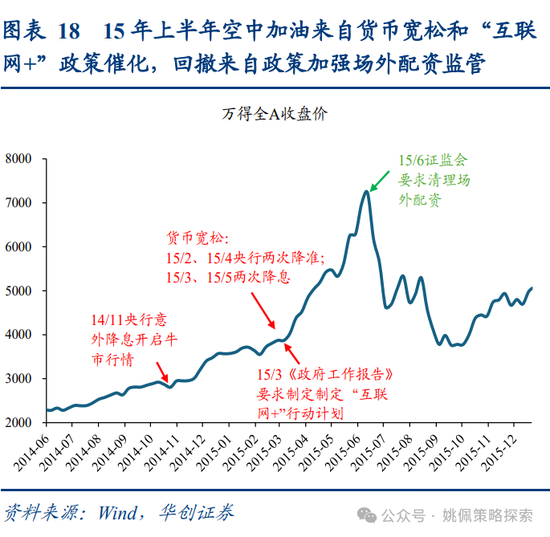

启示3:空中加油的信号:货币宽松、政策超预期部署产业发展。与13、19年略有不同,15年上半年的上升并未出现显着回调,甚而在3月两会后进一步加速上行,咱们以为空中加油的能源主要来自政策的捏续加码,在14/11央行不测降息开启牛市行情后,15年上半年货币宽松力度进一步增大,央行2、4月两次降准,3、5月两次降息,此外,3月两会上《政府责任敷陈》明确将制定“互联网+”活动经营列为全年责任要点。货币的宽松,以及产业政策超预期部署,促成了15年上半年商场加速上升的能源,结构上TMT领涨,尤其偏软件的诡计机(15H1涨幅116%)、传媒(91%)涨幅均前。本轮怜惜降准降息动作,及民企谈话会后政策对科创的进一步加码。24/12经济责任会议强调实施戒指宽松的货币政策,当令降准降息,但夙昔两个月并未具体落实,后续若出履行质的降准降息动作,将是空中加油的明深信号。习总通知2/17出席民企谈话会,从参会企业到会议内容王人彰显出对科技创新的怜惜,后续要点怜惜干系产业政策的加码节拍。(详见25/2/17《四次企业家谈话会背后的时点深意》)

启示4:对民企的关照或将灵验提振企业乡信心,改善商场风险偏好。13、15、19年政策对民营企业王人有明确的支捏和呵护,诸如2013年十八届三中全会明确“使商场在资源设置中起决定性作用”,提倡必须坚持不懈荧惑、支捏、换取非公有制经济发展,引发非公有制经济活力和创造力;2015年荧惑各人创业、万众创新,14/9李克强总理初次提倡了“各人创业,万众创新”的要紧理念,15/3两会强调“政府要敢于自我立异,给商场和社会留足空间,个东谈主和企业要敢于创业创新”;2019年荧惑科技创新和国产替代,18/11民企谈话会强调民企是“我方东谈主”,条款支捏支捏小微、科技初创企业,后续干系政策捏续加码,制造业转型升级和关节本领攻关成为要点地方。政策对民企的支捏和呵护有助于知晓政策预期,提振企业乡信心,引发创新活力,改善商场风险偏好。现时怜惜2/17民企谈话会后干系政策的鼓动。习总通知2/17出席民企谈话会,条款扎塌实实落实促进民营经济发展的政策措施,并提倡民营企业要加强自主创新,颐养发展表情,不绝提高企业质地、效益和核心竞争力。

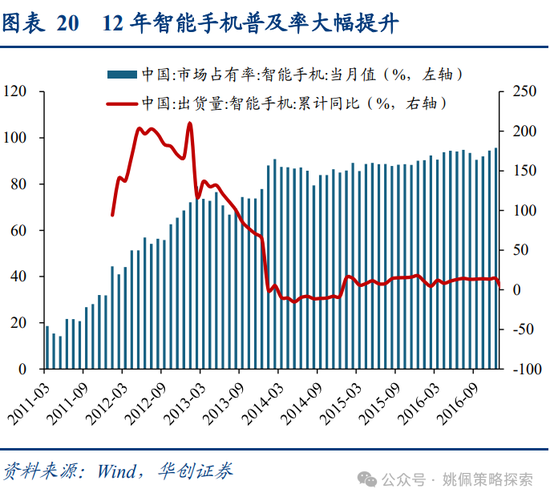

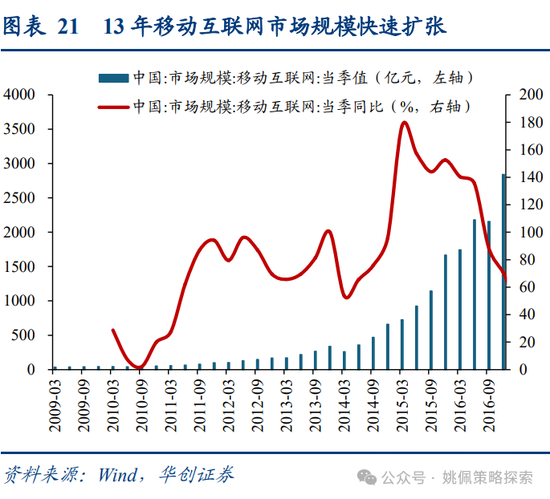

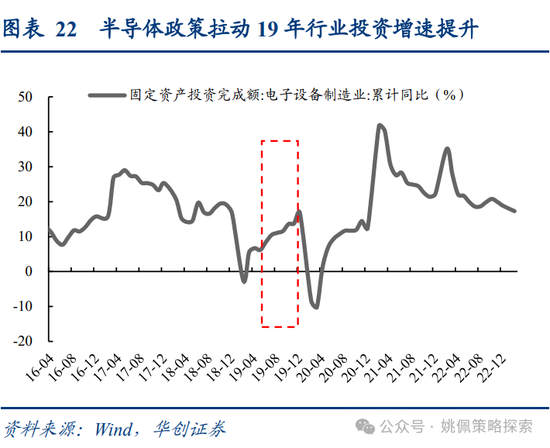

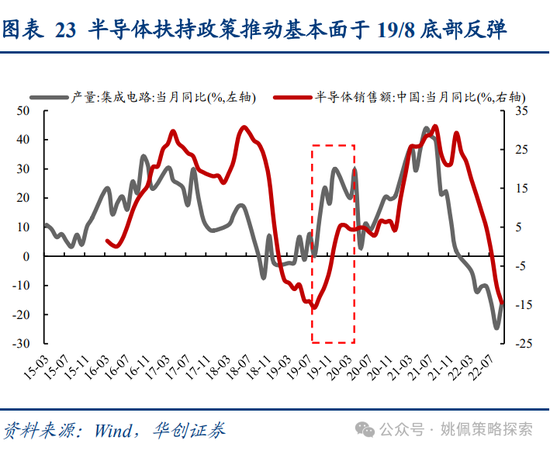

启示5:产业趋势:政策与产业景气的共振朝上。13年TMT走出极致的结构性牛市行情,且主要采集于游戏、影院、告白、软件等出动互联的下贱应用范畴。原因是政策催化重复产业景气度上行,政策方面,13年1月国务院先后下发《国度要紧科技基础方法建设中恒久瞎想(2012-2030年)》和《对于深远科技体制改进加速国度创新体系建设的认识》,详情了七大科学范畴要点。产业方面,12年智高手机普及率快速耕种,13/1年已达72%,为出动互联的发展打下了硬件基础,跟着3G本领的练习和4G的商用开启,出动互联网商场范畴大幅彭胀,从12年169亿元升至13年337亿元。19年在国产替代的大配景下,政策拉动半导体产业景气度改善,半导体指数全年上升80%,大幅跑赢同期万得全A的33%。政策方面,18/12中央经济责任会议条款耕种产业链水平,防范应用本领创新和范畴效应形成新的竞争上风。19/4中央财经委会议明确了中好意思生意摩擦配景下国产替代的中期取向。跟着减税降费、产业大基金等一系列政策落地,半导体行业景气度迎来拐点,电子制造业投资增速从19/2的-2.6%捏续升至19/12的16.8%,集成电路产量同比从19/8的0.2%捏续升至19/12的30%。现时怜惜东谈主工智闪耀系产业景气度耕种。跟着中好意思科技博弈过问尖锐化阶段,AI手脚竞争的核心阵脚,政策的喜欢照旧明确,24/12经济责任会议条款开展“东谈主工智能+”活动,培育畴昔产业。夙昔一年多地发布了东谈主工智能活动决策,“东谈主工智能+”也成为年头地方两会的热词。后续应要点怜惜干系产业链的事迹改善和景气度耕种,24Q3东谈主工智能指数归母净利润同比-25%,限制25/2/21,其25E净利润增速已升至44%。

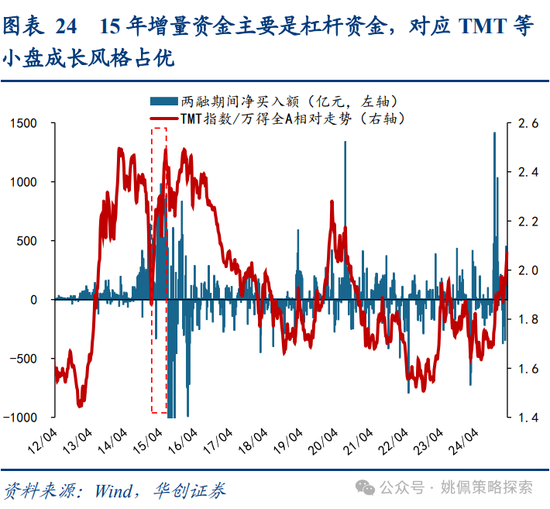

启示6:货币宽松力度决定指数上行高度,增量资金属性决定商场格调,15年杠杆资金-小盘成长,19年外资-核心金钱。从商场全体进展来看,13、15、19年的核心因子在于货币宽松的力度,三个年份中基本面均相对疲弱,货币宽松及流动性的充裕成为催化商场上升的主要要素。13年货币政策相对中性,万得全A全年上升5.4%,为三个年份中涨幅最小,更多体现为产业趋势和政策催化的TMT结构性行情;15年货币宽松力度最大,全年5次降准5次降息,固然不才半年由于杠杆资金离场导致商场转跌,但万得全A全年仍得益38.5%的涨幅;19年政策调整较多,4月虽由宽松转为中性,但由于生意摩擦升温,年中再度转为宽松,全年3次降准2次降息,万得全A涨幅33%。从商场格调来看,增量资金的属性影响显贵,典型如2015年上半年杠杆资金是主要增量资金,1-6月融资净买入额达到1.03万亿,由于杠杆资金具有较短的投资久期,通常倾向于投资具有高风险高陈诉特色的弹性品种,对应15年牛市中以TMT为代表的中小盘成长科技股进展占优。比较之下,2019年商场主要增量资金来自于外资,全年北上资金净流入3517亿元,创下14年陆股通绽开以来的最高值,外资更防范恒久投资,防范安全性和知晓性,格调上偏好大盘价值,对应2019年以白酒、家电、电子为代表的核心金钱进展占优。本轮要点怜惜增量资金的进场节拍。25年春节后杠杆资金或为主力增量,夙昔三周融资净买入额已进步1000亿,对应小盘成长更为受益。

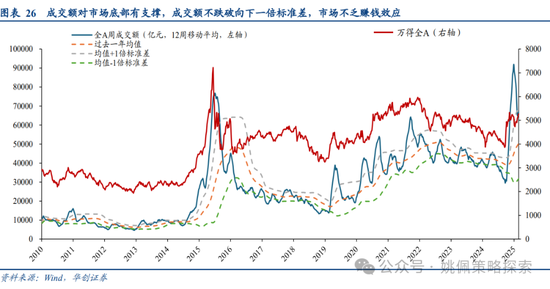

启示7:成交额对商场底部有复古,向下不跌破1倍法度差,商场不乏赢利效应。成交额保管高位标明商场说合才气较强,即商场有足够的资金来说合卖盘的压力,当商场出现下落时,多量资金的介入不错对商场底部形成复古。历史上看,若成交额保管在夙昔一年均值-1倍法度差以上,商场的回调有较强的底部复古,13、19年发生回调时成交额均保管较高水平,也为后续商场反弹提供了能源。13年3-4月、6月两次回调经由中全A周成交额保管在6000亿以上,高于夙昔一年均值向下1倍法度差5200亿傍边的水平;19年4-6月商场回调经由中全A周成交额保管在1.6万亿以上,同样高于向下1倍法度差1.2万亿傍边的水平。现时来看,较高的成交热度一定进度上对商场形成复古,现在商场周均成交额仍保管在6.5-7万亿傍边的较高水平,接近朝上1倍法度差,距离向下1倍法度差的阈值3.2万亿有较大空间。

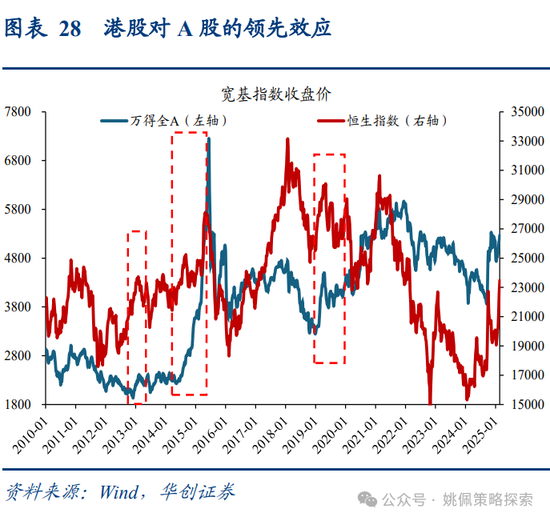

启示8:港股的首先效应:港股对流动性更敏锐,在金钱重估的估值竖立行情中对A股有首先料想。13、15、19年均为商场资格较大幅度调整后,中国金钱估值底部的价值重估行情,由于港股对流动性更敏锐,且对国际事件的反应更聪惠,因此不论是反弹如故回调,王人对A股具有一定首先效应。典型如13年头的躁动行情中,A股于12/12/4开启反弹,港股相对首先,恒生指数自12/11/5开启上升行情。13/5好意思联储开释Taper信号,港股受流动性缩小预期影响自13/5/20率先回调,而A股相对滞后,自13/5/30才驱动下落。

风险辅导:

1、宏不雅经济复苏不足预期;

2、国际经济疲弱,可能对干系产业链及国内出口形成影响;

3、历史教诲不代表畴昔:因商场环境等要素变化,历史数据得出的教诲可能在畴昔失效。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:王旭 shibo体育游戏app平台